Lorsque l’on est frontalier, il est parfois compliqué de naviguer dans le labyrinthe des remboursements médicaux. Entre la sécurité sociale, la LAMal frontalier, les mutuelles, les soins en France et les soins en Suisse, il est parfois difficile d’y voir clair.

Comment fonctionne la base de remboursement ? Qu’est-ce que le taux de couverture ? Si vous envisagez des soins en Suisse, quelles sont les implications sur vos remboursements ?

Nous allons démystifier ces questions en expliquant chacun des termes techniques, en nous basant sur des exemples simples.

Sécurité sociale – les remboursements

Si je vais faire une consultation chez un chirurgien-dentiste, combien la sécurité sociale va-t-elle prendre en charge ?

Pour déterminer le montant pris en charge par l’assurance obligatoire française, vous devez:

- Trouver la base du remboursement pour l’acte médical

- Trouver le taux de remboursement qui s’applique sur cette base

- Calculer le montant remboursé par la sécurité sociale

Pas de panique, nous allons vous expliquer chacun des termes et vous donner un exemple concret.

Base de remboursement

La base de remboursement est le prix de référence d’une prestation médicale. En d’autres termes, c’est ce que l’administration française considère comme le prix de référence pour un soin médical spécifique.

Vous pouvez trouver les bases de remboursement sur le site officiel de l’assurance-maladie française.

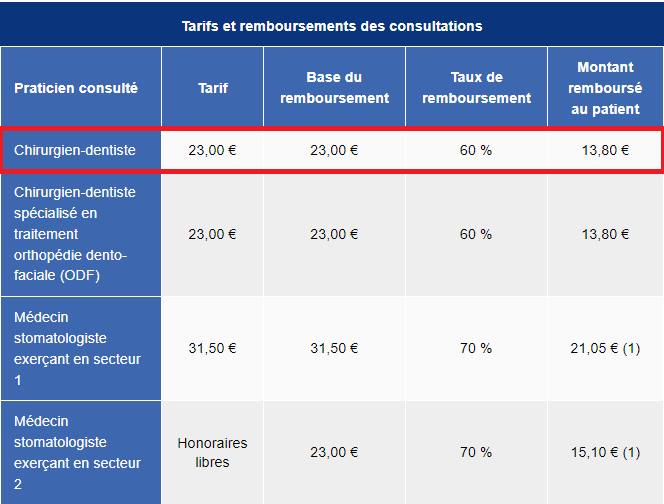

Par exemple, une consultation chez un chirurgien-dentiste à une base de référence de 23 €. En d’autres termes, si votre chirurgien-dentiste facture 30 € sa séance, cela signifie qu’il pratique un prix supérieur aux standards sur lesquels se base la sécurité sociale ou que la séance a duré plus longtemps que ce qui était prévu.

Vous pouvez décider de poursuivre chez ce dernier mais vos remboursements seront calculés sur la base de référence, c’est-à-dire 23 €.

Taux de remboursement

Une fois que le taux de référence a été déterminé, il faut trouver le taux de remboursement correspondant à l’acte médical. Pour le dire simplement, le taux de remboursement est le pourcentage du soin remboursé par la sécurité sociale française.

Vous pouvez trouver les taux de remboursement sur le site officiel de l’assurance-maladie française.

Continuons avec notre exemple de la consultation chez le chirurgien-dentiste. Le taux de remboursement est de 60%. C’est-à-dire que 60% du prix de la consultation est remboursée par la sécurité sociale, et vous devrez payer les 40% restants (si vous n’avez aucune mutuelle).

Attention, les 60% s’appliquent sur le montant de la base de remboursement, pas sur le coût effectif de votre soin. Dans notre exemple, il s’agit bien du 60% de 23 € et pas du 60% de 30 €. L’assurance obligatoire vous remboursera donc 13.80 € et vous devrez payer le reste de votre poche (là encore, pour autant que vous n’ayez aucune mutuelle).

La participation forfaitaire d’un euro

Dans la plupart des soins, une participation forfaitaire d’un euro vous est encore demandée. Dans l’exemple précédent, nous n’avons pas cette participation car les actes réalisés par les chirurgien-dentistes, les sage-femmes et les auxiliaires médicaux échappent à cette règle.

Pour tout le reste, il faut déduire 1 € supplémentaire au remboursement de la Sécurité sociale. A noter que cette participation forfaitaire ne peut pas dépasser les 4€ par jour.

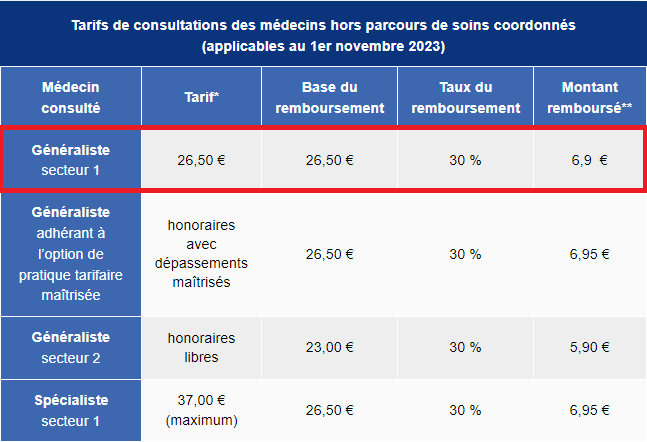

Prenons l’exemple d’une visite sur le généraliste.

Comme vous pouvez le voir, la base de remboursement est de 26.50 €. Lorsque l’on applique le 30%, on pense être remboursé de 7.95 €. Or non, le tableau indique que le remboursement est de 6.9€. C’est parce que l’euro de participation forfaitaire a été déduit lors du calcul.

Remboursement = (base de remboursement x taux de remboursement) – 1€

Mutuelles – les remboursements

Comme vous pouvez le voir avec l’exemple précédent, l’assurance maladie de base française (CMU) rembourse mal ou pas du tout certains soins. Il en est de même pour l’assurance obligatoire suisse (LAMal frontalier).

Les mutuelles permettent de combler ces lacunes et donc d’économiser en diminuant votre participation aux coûts de santé.

Il existe de nombreuses mutuelles comme Alptis, Repam ou encore Epion. Dans les grandes lignes, toutes fonctionnent selon les mêmes principes.

Les mutuelles viennent améliorer la couverture de la CMU en prenant en charge :

- le ticket modérateur

- une partie des dépassements

La encore, pas de panique. Nous allons voir ensemble ces différents termes en nous appuyant sur un exemple.

Le Ticket modérateur

Le “ticket modérateur” est le terme technique qui désigne le pourcentage à votre charge.

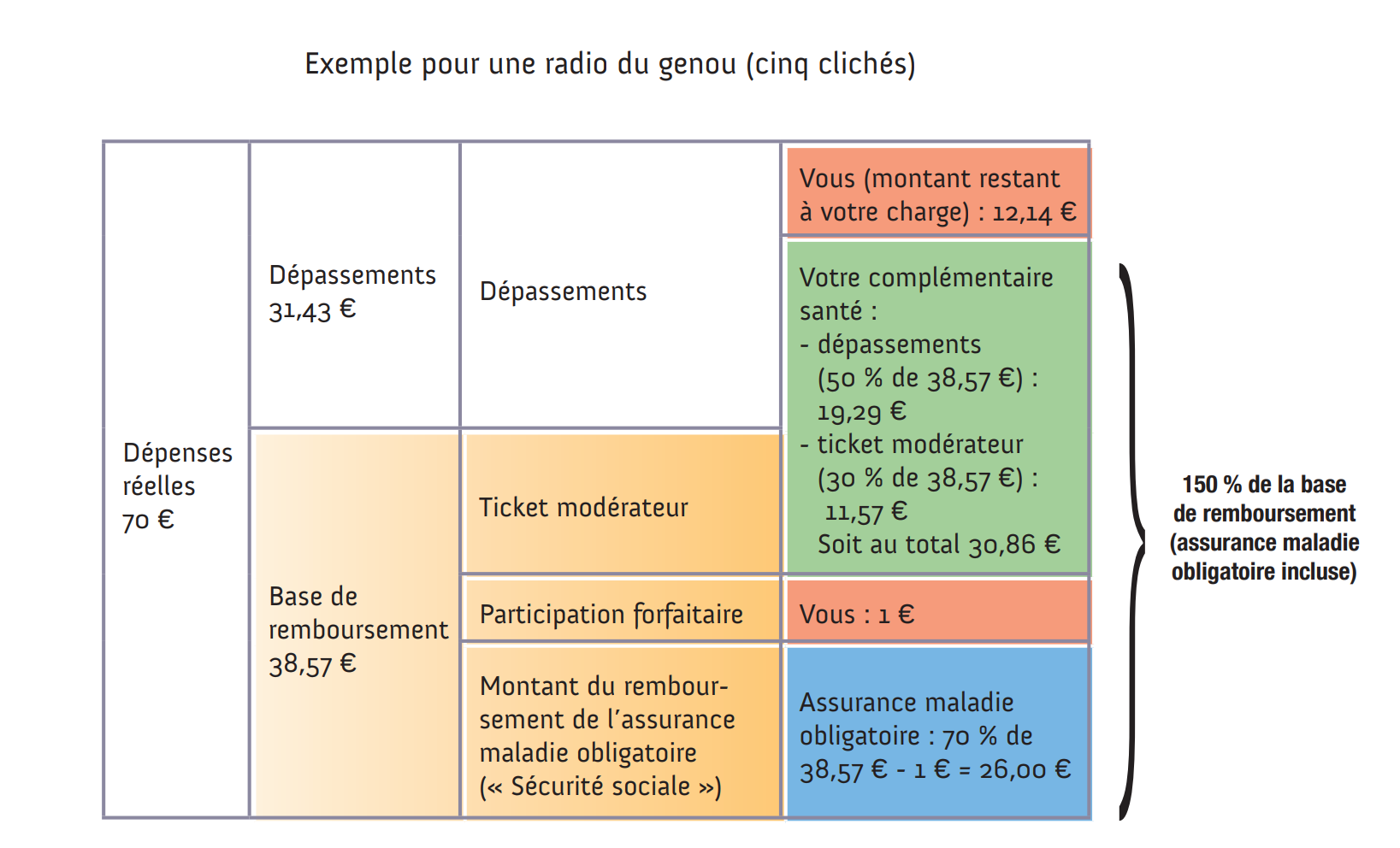

Là encore, prenons un exemple concret. Vous allez faire 5 clichés radio pour votre genou. Vous faites vos recherches, avec la méthode expliquée précédemment, et vous trouvez que la base de remboursement est de 38.57 € avec un taux de remboursement de 70%. En enlevant l’euro de la participation forfaitaire, vous calculez que la sécurité sociale vous rembourse 26 €.

Et bien le reste à votre charge, c’est–à-dire les 11.57 €, c’est tout simplement cela que l’on appelle le ticket modérateur.

Les dépassements

Reprenons l’exemple de votre radio du genou. La sécurité sociale vous rembourse 70% de la base de remboursement et votre mutuelle prend en charge le ticket modérateur. A ce stade, vous n’avez que la participation forfaitaire de 1€ à payer.

Seulement voilà, il se trouve que votre radiologue ne pratique pas les prix standards utilisés dans la base de remboursement. Au lieu de coûter 38.57 €, la radio coûte 70 €. Cette différence entre le prix effectif et la base de remboursement, c’est cela qu’on appelle le dépassement.

Votre mutuelle peut également prendre en compte une partie ou la totalité de ce dépassement.

Des mutuelles pour les soins en Suisse

Depuis 2016, les frontaliers avec une LAMal ne peuvent plus contracter d’assurances complémentaires en Suisse. Pour combler ces lacunes, dès 2019, des mutuelles françaises et étrangères ont développé des produits spécifiques pour les frontaliers.

Ces mutuelles, qui permettent de rembourser les frais de soin des deux côtés de la frontière, s’adressent à tous les frontaliers – ceux qui ont souscrit à la CMU et ceux qui ont la LAMal frontalier.

Lorsque l’on souscrit à ce type de mutuelle, il faut prêter attention à plusieurs pièges afin de ne pas avoir de mauvaises surprises.

Des remboursements conditionnés à la CPAM

Certaines mutuelles conditionnent le remboursement des soins en Suisse au fait que la CPAM intervienne.

Le problème de cette règle c’est que lorsque les ayant droits du frontalier se font soigner en Suisse, la CPAM intervient rarement. Ces soins ne seront donc pas remboursés par la mutuelle.

Des remboursements en Suisse basés sur les tarifs français

Ce n’est un secret pour personne, les soins en Suisse sont massivement plus chers qu’en France. Prenons par exemple une visite chez le généraliste. En France, cette consultation coûte environ 25 € contre 150 CHF en Suisse.

Si la mutuelle rembourse cette visite à 150% du tarif français, vous serez remboursé de 37.5 €. Vous aurez encore plus de 110 CHF à payer de votre poche. Une telle mutuelle n’est donc pas très intéressante pour le frontalier.

Payer deux fois pour une même couverture

Les frontaliers assurés à LAMal doivent prendre garde à ne pas payer deux fois pour une même couverture.

Il est par exemple inutile de souscrire à une mutuelle qui permet de se faire hospitaliser en Suisse en division commune. En effet, ce service est déjà inclus dans l’assurance LAMal.

Les mutuelles sont souvent conçues pour les frontaliers à la CMU et les frontaliers à la LAMal doivent donc être attentifs aux services proposés.

Le plafonnement des soins en Suisse

Les mutuelles sont systématiquement plafonnées concernant les soins en Suisse. Généralement, cela ne pose aucun problème concernant l’ambulatoire.

En revanche, il faut être attentif à ce plafonnement concernant l’hospitalisation. En effet, l’hôpital en Suisse coûte cher, très cher.