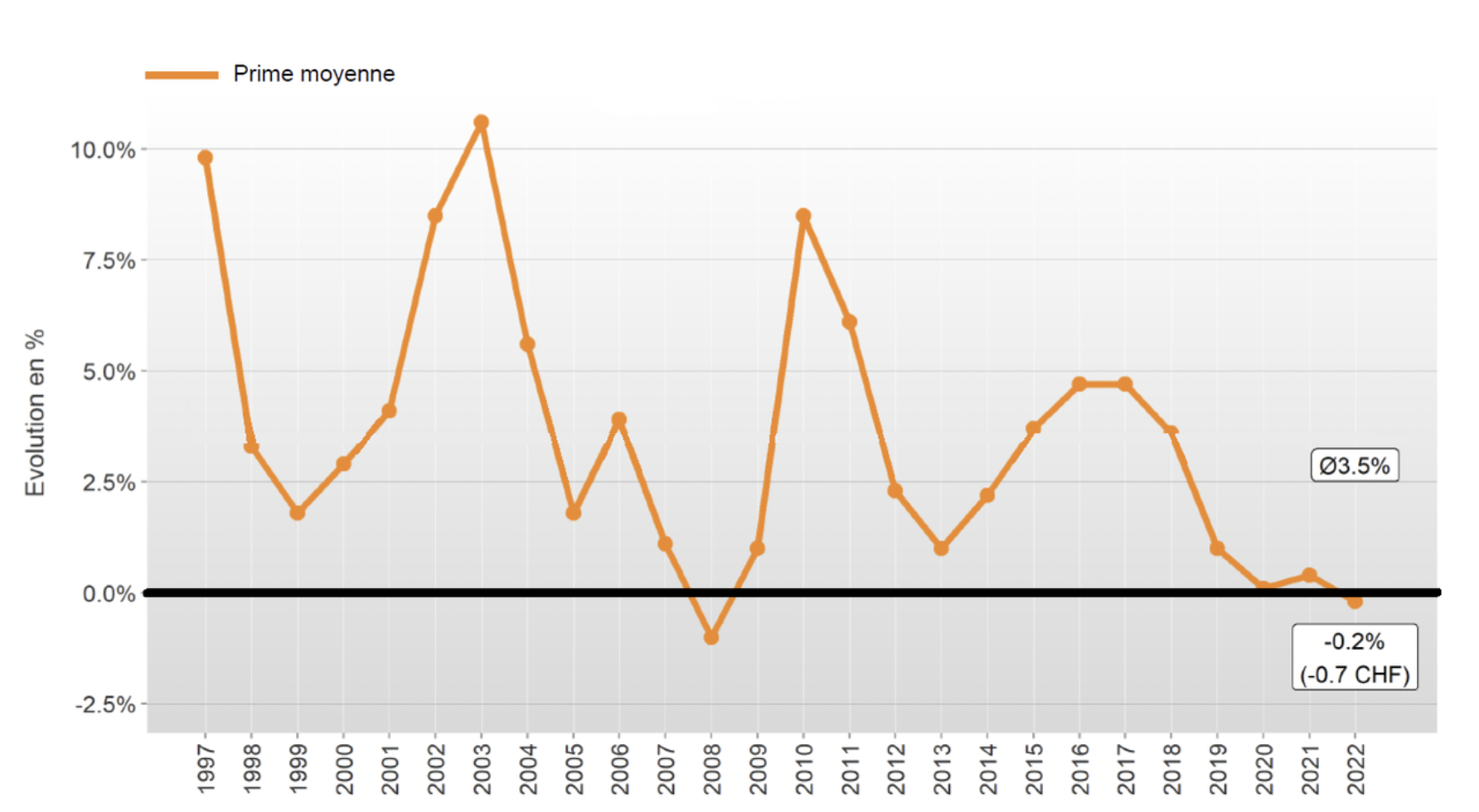

L’augmentation cumulée des primes LAMal des 20 dernières années (hormis l’année 2018) est de 100%. Elles ont doublé ! Ces dix dernières années, cette augmentation des primes LAMal s’est stabilisée. La baisse exceptionnelle de -0.2 % en 2022 a vite été rattrapée par une hausse de 6.6% en 2023.

Quelle est la situation de LAMal ? Comment expliquer les changements de primes ? Quels sont les points d’amélioration de LAMal? Des réformes permettraient de diminuer les coûts et maintenir accès et qualité des soins ? Comment rendre le système plus efficient ?

Ce sujet est traité par ce présent article et dans notre deuxième partie « Assurance maladie LAMAL : quel futur ? (2/2) ».

Les chantiers de la LAMal

Le sujet divise ses acteurs (médecins, compagnies pharmaceutiques, caisses maladies, soignants, élus, cantons, administration). Leurs approches des coûts, de l’efficacité et de la qualité ne convergent pas. Les nouveaux mécanismes de régulation sont combattus, pied à pied. Au final, les parties prenantes semblent préférer le statu quo. Les chambres et l’exécutif apparaissent aussi tétanisés.

Quoi qu’il en soit, la loi LAMal a besoin d’être repensée. L’augmentation continue des primes n’est pas tenable. La hausse de 2023 est un signal fort pour ausculter le système et projeter son avenir.

Hausse des primes LAMal en 2023

Nous payons cette année, les frais de la diminution de 2022. Les primes LAMal d’assurance maladie obligatoire augmente de +6.6% en 2023.

Hausse des primes en % entre 1997 et 2022 :

Source : Office fédéral de la santé publique (OFSP) / RTS

Ces augmentations ne touchent pas uniquement les résidents en Suisse. Les LAMal frontaliers augmentent également de +6.3% en 2023.

Pourquoi les primes augmentent ?

Trois principales raisons expliquent la hausse des primes.

1. La multiplication des prestations

Les restrictions sanitaires se lèvent, la vie reprend son cours. Les opérations « non prioritaires », déprogrammées pendant 2 ans de pandémie, sont à nouveau à l’ordre du jour.

Cette suspension des prestations médicales avait permis 725 millions de francs d’économies provoquant une baisse des primes pour la première fois depuis 2008.

Aujourd’hui, nous payons le rattrapage de tous les soins reportés des années précédentes.

De plus, l’association des médecins alerte sur la hausse des soins psychiatriques pour les jeunes adultes. Deux années de stress sanitaire, de restrictions et de confinements n’ont pas été sans impact.

2. La sophistication des soins

Les technologies médicales se développent à grandes enjambées. Certaines comme la télé-médecine et la micro-chirurgies promettent de baisser les coûts. La plupart, en revanche, viennent complexifier les prestations de soins et augmenter les coûts.

De plus, l’amélioration des technologies de détection pousse les patients à demander des prestations préventives. Check-up médical, IRM, … Ces demandes sont peu régulées par les médecins libéraux qui les valident et les encouragent bien souvent.

Plus les technologies de soins se développent, plus les catégories TARMED deviennent obsolètes. Le fossé entre la réalité de la pratique et la standardisation administrative crée un flou dans la comptabilisation des prestations.

3. Le renflouement des réserves

Les réserves des caisses d’assurance-maladie servent à faire face aux risques futurs. Elles jouent également le rôle de placement financier. Ces dernières atteignent 12 milliards de francs. Cela représente plus de 200% du taux minimum imposé par la Confédération.

La Confédération, en coordination avec les cantons, régule la LAMal. Lorsque le Conseil fédéral, sous l’égide du ministre de la santé Alain Berset a plaidé en faveur d’une diminution de leurs réserves, les caisses maladie se sont exécutées. En juin 2021, la révision de l’ordonnance sur la surveillance de l’assurance-maladie (OSAMal) est venue renforcer le pouvoir du politique en la matière. La demande a été entendue par 50 caisses. Elles ont annoncé réduire leurs réserves de 380 millions dont 28 millions en 2021. Les compagnies sont aussi incitées à calculer les primes au plus proche de la réalité.

La baisse des coûts des soins pendant la pandémie et la baisse des réserves se sont conjuguées pour produire la baisse des primes en 2022. Certaines caisses ont effectué un versement à leurs assurés indépendant des primes. D’autres caisses ont retranché un montant chaque mois à chaque prime nette. Enfin, certaines ont intégré la baisse dans le mécanisme de calcul des primes.

Aujourd’hui, les caisses-maladies incluent dans leur calcul, le renflouement de leurs réserves.

Santé en Suisse : standards élevés, prix élevés

Le système d’assurance maladie obligatoire suisse semble performant. Universel depuis 1996, il fonctionne sur le principe de solidarité. L’accès au système de santé obligatoire est garanti par la loi, avec une bonne qualité des soins.

Les expatriés le confirment car nombre d’entre eux ne peuvent pas faire valoir leurs assurances internationales en Suisse. Ces dernières ont une limite de prise en charge qui les oblige à passer à la LAMal. La LAMal, elle, assume les coûts des soins sans limite.

Mais la qualité se paye… cher. Les dépenses de santé se chiffrent à 11% du PIB. La santé représente une partie importante des budgets des familles après le logement et le transport. En moyenne, les adultes déboursent 373,80 francs de prime chaque mois et 99,60 francs pour les enfants. Les jeunes adultes payent en moyenne 263,80 francs. Ces prix peuvent vite grimper en fonction de la franchise annuelle choisie (entre 300 et 2500 francs non remboursés). Évidemment, la prime est plus élevée lorsque l’on choisit la plus petite franchise.

Primes et qualité des soins : trop d’écart ?

Après cette période de pandémie, les systèmes de santé de base des pays européens ont montré leurs forces… et dévoilé leurs failles : les urgences ont été débordées, les administrations ont été sous l’eau et de nombreux traitements ont pris du retard.

Même en l’absence de crise, le système suisse de santé est loin d’être parfait. Les cantons, en charge de la planification hospitalière, contribuent au problème quand ils conservent jalousement leurs hôpitaux sur leur territoire alors qu’une concentration de moyens intercantonaux serait bienvenue. S’ajoutent des taux élevés d’infection (maladies nosocomiales) dans certains hôpitaux, des soins négligés qui deviennent source d’interventions plus importantes et le nombre élevé d’autorisation d’installation de nouveaux cabinets médicaux.

Les médecins contribuent eux aussi à la surmédicalisation avec des ordonnances inappropriées, et interventions pas forcément nécessaires. En 2020, la révélation de niveaux de revenus exorbitants de quelques cabinets médicaux à Lausanne et Genève a fait grincer des dents…

Le pays navigue légèrement au-dessus de la moyenne européenne en matière de qualité, sans pour autant faire partie des “bons élèves”. Il se trouve même à la traîne des standards internationaux. Ces défaillances sont estimées à 20% des coûts de la santé. Elles propulsent les dépenses vers le haut et appellent des solutions sérieuses.

Une augmentation des primes inexorable ?

Lors des débats sur les primes qui, chaque année, animent l’automne (période de communication des primes de l’année suivante et période pendant laquelle l’assuré peut changer d’assurance LAMal) , on peut entendre tout et son contraire.

Des cantons ont même critiqué le manque de transparence du calcul des primes LAMal par les caisses d’assurance maladie. Cet argument peut se justifier pour les assurances complémentaires (LCA). Par contre, en ce qui concerne les primes LAMal, l’argument peut faire sourire.

En effet, les primes LAMal de chaque assureur sont scrutées par l’administration fédérale et par chacun des cantons. Les calculs des actuaires sont détaillés et “challengés” par les fonctionnaires en charge. Pour LAMal, le portefeuille de chaque assureur est passé au crible. Les assureurs qui ont un portefeuille plus jeune sont même obligés de payer une compensation aux assureurs qui ont un portefeuille plus âgé.

Cet environnement est très réglementé. Il est calibré pour que les assureurs ne fassent pas de profit sur LAMal (leurs profits proviennent des assureurs complémentaires). La Confédération veille aussi à ce que les caisses d’assurance maladie soient pérennes. L’augmentation des coûts produirait donc une inexorable augmentation des primes. Dans cet environnement peu optimiste pour le budget des assurés, une brèche existe pour limiter les augmentations : les modèles alternatifs.

La suite de ce sujet est traité par la deuxième partie de cet article : « Assurance maladie LAMAL : quel futur ? (2/2) ».

https://helvicare.ch/2021/11/08/lamal-futur/