Nouveau résident en Suisse ? vous avez l’obligation de choisir une assurance maladie.

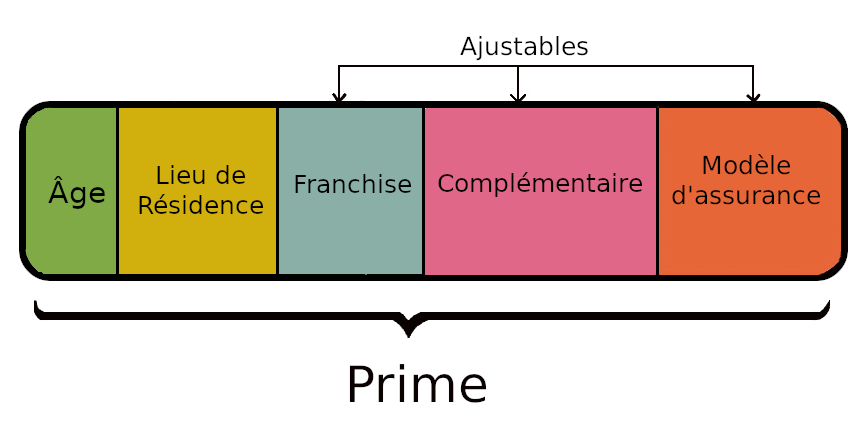

Pour faire simple, le coût d’une prime est composé de 5 éléments. Trois d’entre eux sont « ajustables »:

L’âge est une donnée que l’on ne maîtrise pas. Le lieu de résidence s’impose à nous, Ces deux éléments ne sont pas ajustables, à moins de déménager. Pour adapter au mieux son assurance maladie à ses besoins, les variables à ajuster sont la franchise, l’assurance complémentaire et le modèle d’assurance..

Pour bien choisir son assurance maladie, il faut aussi de la méthode.

L’offre des caisses maladie est complexe. Le choix d’une assurance maladie est un arbitrage entre le coût de la prime que l’on va payer, les remboursements attendus et les niveaux de soins désirés.

Les 4 étapes pour choisir l’assurance maladie adaptée à vos besoins, au meilleur prix.

Étape 1 - Choisir sa franchise

Pour obtenir une prime au meilleur prix, on commence par ajuster la franchise. La franchise est le montant annuel des coûts de santé à partir duquel vous êtes remboursé.

Plus la franchise est élevée, plus les primes sont basses. Si vous n’êtes pas souvent malade, vous avez tout intérêt à choisir une franchise élevée. Si vous avez des soins programmés pour l’année suivante (check-up, hospitalisation…) vous avez intérêt à choisir une franchise base. Vous pouvez changer de franchise tous les ans en novembre.

Choisir une franchise élevée impose de disposer d’un minimum d’économies pour faire face aux premières dépenses. Par exemple, si vous placez votre franchise à 2’500 CHF, cela signifie que vous devrez débourser 2’500 CHF avant de commencer à être remboursé de vos dépenses médicales.

Gardez également à l’esprit qu’une fois ce seuil de franchise atteint, vous devrez encore participer à 10 % des coûts. Jusqu’à un total cumulé de 700 CHF par année, les remboursements se font à 90%. C’est ce qui s’appelle la quote-part. Au delà des 700 CHF de quote-part, les remboursements des prestations LAMal sont de 100%.

Pour les enfants, le maximum de la quote-part est de 350 CHF par année (au lieu des 700 CHF pour les adultes).

La franchise et la quote-part sont les deux notions clés de l’assurance-maladie en Suisse. Notre simulateur vous aidera à maîtriser ces points clés en 5 minutes.

Étape 2 - Choisir son enveloppe de soin (complémentaires)

Le deuxième bloc ajustable est l’assurance maladie complémentaire. Elle prend en charge des prestations qui ne sont pas remboursées par la base LAMal. Elle permet aussi d’accéder à des soins « privés » inaccessibles avec la seule base LAMal.

Contrairement à l’assurance de base, les assurances complémentaires sont facultatives en Suisse. La solution la plus évidente pour baisser ses primes LAMal est donc de ne s’affilier à aucune complémentaire.

Cependant, il faut savoir que la couverture de soin du système obligatoire Suisse est restreinte. Ne pas avoir de complémentaires, c’est courir un risque financier si survient un besoin de soins onéreux. À titre d’exemple, des prestations optiques et dentaires (hors orthodontie des enfants) ne sont pas prises en charge par la base LAMal obligatoire suisse.

Vous trouverez ci-dessous des cas où les assurances complémentaires sont nécessaires. Si vous vous êtes dans l’une de ces catégories, il est recommandé de détailler l’offre des complémentaires.

Je privilégie la médecine préventive

Mieux vaut prévenir que guérir. Les complémentaires vous donnent accès à des examens de prévention plus nombreux et plus poussés que l’assurance de Base. Elles remboursent de nombreuses médecines douces.

Certes ces complémentaires augmentent légèrement le coût de vos primes. Néanmoins, en agissant en amont, en privilégiant des traitements légers au plus tôt, elles peuvent contribuer à préserver votre santé. Elles sont donc susceptibles de vous faire économiser des sommes importantes sur le long-terme.

J’ai besoin d’une palette de soins plus grande

La couverture de soin du système de santé suisse de base est pertinente mais restreinte. Des besoins qui peuvent paraître élémentaires ne sont pas remboursés par l’assurance de base. C’est le cas d’examens supplémentaires de grossesse, d’examens de dépistage de cancer plus fiables,de frais d’optique, de dentaire…

Si vous souhaitez étendre la palette des soins remboursés pour des prestations que vous jugez indispensables, nous vous conseillons d’étudier les offres d’assurances complémentaires.

J’ai besoin de spécialistes et de prises en charge rapides

Si vous souhaitez être rapidement pris en charge pour une consultation ou une opération, ou si vous voulez choisir vous même votre spécialiste, vous avez besoin d’une complémentaire.

Le double avis médical est également de plus en plus demandé par des patients qui souhaitent confirmer l’avis du premier médecin avant de s’engager dans un traitement thérapeutique lourd. Au delà du “challenge” des avis médicaux, le 2ème avis contribue à responsabiliser le patient.

Je souhaite des prestations “de confort”

L’assurance santé privé ou semi-privée donne droit à des prestations de confort. Le séjour hospitalier peut se faire en chambre individuelle ou en chambre double. Être seule avec son bébé est particulièrement apprécié après un accouchement. Pouvoir dormir dans la chambre de son enfant hospitalisé aussi.

Des prestations qui facilitent l’organisation quotidienne sont aussi proposées. Il s’agit de la garde d’enfants en cas de parents ou enfants malades, et des services de nurseries.

Les complémentaires – Un investissement pour l’avenir

Si, pour réduire vos primes d’assurance maladie, vous décidez de ne pas souscrire à une assurance complémentaire, n’oubliez pas de considérer le long-terme.

En effet, puisque les assurances complémentaires sont facultatives, elles sont soumises à un questionnaire de santé. Après analyse du questionnaire de santé, les caisses d’assurances peuvent refuser votre affiliation ou ne pas assurer une pathologie existante.

Il est donc préférable de ne pas retarder son affiliation à une assurance complémentaire. Un historique médical, rend plus difficile l’accès à l’assurance complémentaire. C’est le principe d’une assurance : il faut s’assurer avant d’en avoir besoin. Après, c’est trop tard.

Étape 3 - Réduire sa prime par les modèles alternatifs et le Tiers-Garant

Le 3ème bloc ajustable pour réduire les primes maladie est constitué des modèles alternatifs.

Il s’agit de contraintes pour accéder aux soins, de conditions supplémentaires que l’on accepte pour obtenir des réductions. Des modèles alternatifs sont destinés à diminuer les coûts de l’assurance de base LAMal, d’autres sont destinés à réduire le coût des assurances complémentaires.

Des assurances permettent également de réduire ses primes en payant de sa poche les prestations de soins et les médicaments avant d’être remboursé par la caisse maladie. C’est ce que l’on appelle le système du Tiers-Garant.

Les modèles alternatifs pour l’assurance de Base

Le modèle alternatif le plus connu est celui du médecin de famille. En acceptant de commencer son parcours de soin chez le médecin de famille, l’assuré bénéficie d’une réduction à ses primes LAMal.

Autre exemple, la télémédecine. En favorisant les consultations à distance, je participe à la numérisation de la médecine et bénéficie d’une réduction de mes primes.

Les modèles alternatifs pour l’assurance complémentaire

La logique des modèles alternatifs est la même pour les complémentaires. Par exemple, le modèle “Flex”, donne la possibilité aux assurés de choisir au « coup par coup » s’ils veulent accéder aux traitements en « semi-privé » ou en « privé ». Ils peuvent faire ce choix pour un traitement particulier. Ils auront alors une franchise à payer.

Une attention est aussi à porter aux rabais de famille que proposent les assurances complémentaires.

Le système de remboursement du Tiers-Garant

Le système du Tiers-Garant correspond au mode de remboursement des prestations de santé. En Tiers-Payant, les médicaments et prestations de soin sont directement à la charge de l’assurance. Plutôt que de payer le prestataire de soins, l’assuré présente la carte de la caisse maladie. En revanche, dans le système du Tiers-Garant, l’assuré doit préalablement payer ses prestations de soins, avant d’être remboursé par l’assurance.

Pour diminuer le coût des primes d’assurance, vous pouvez choisir une assurance qui propose le Tiers-Garant. Soyez néanmoins conscient que cela impacte votre trésorerie. Il vous faudra avoir économisé pour pouvoir payer de votre poche les frais de santé courants. En effet, ce n’est qu’ensuite que la caisse d’assurance maladie vous rembourse (selon les garanties de votre contrat d’assurance).

Le modèle Tiers-Garant est de moins en moins proposé. Ce modèle impose un suivi administratif des remboursements qui est de moins en moins accepté par l’assuré.

Étape 4 - Choisir sa caisse d’assurance maladie

Vous connaissez maintenant les leviers pour ajuster et diminuer vos primes. Testez vos préférences en matière de franchise, assurance complémentaire, modèle d’assurance sur notre comparateur d’assurances.

Vous pourrez facilement et rapidement trouver l’assurance adaptée à vos besoins. Vous recevez automatiquement une première offre à étudier tranquillement.

Ce premier retour pourra ensuite être affiné avec notre conseiller. L’objectif est de trouver l’assurance au meilleur prix qui correspond parfaitement à votre situation personnelle et à vos besoins. C’est ainsi que se réalisent les bonnes économies sur une prime d’assurance maladie.

Je choisis mon assurance maladie

Je suis accompagné pendant les 4 étapes de la démarche.

Comme 10’000 clients avant moi, je découvre la qualité de l’accompagnement helvicare.