Chaque assureur vante les bienfaits de son application de santé. MyStep et Active365 de CSS, Helsana+ pour Helsana, Benevita chez Swica, ActiveApp de Sanitas, MyPoints de Visana, ou encore l’application de Groupe Mutuel, pionnier dans la santé numérique. Ces nouvelles apps permettent principalement de gérer ses documents administratifs, de visualiser ses coûts en matière de santé et de contacter les centres de télémédecine.

Aussi, de plus en plus de caisses d’assurance-maladie intègrent des jeux dans leurs applications de santé. Montres connectées et capteurs fitness viennent encore renforcer cette tendance. Marcher 10’000 pas par jour, aller au fitness une fois par semaine, manger plus sainement. Ces jeux se présentent sous forme de défis à relever pour obtenir des récompenses. Ces récompenses prennent la forme de points que l’on peut parfois échanger en espèce. Ce qui revient à bénéficier d’une réduction de prime.

Comment cette nouvelle tendance va-t-elle influencer l’industrie des assurances ? La gamification du système de santé permettra-t-elle d’abaisser le coût des primes-maladies ? Quels risques pour les assurés ?

L’industrie assurantielle en est convaincue : une gamification bien pensée pourrait permettre à la LAMal de sortir de l’impasse. Soyons sérieux, privilégions le jeu.

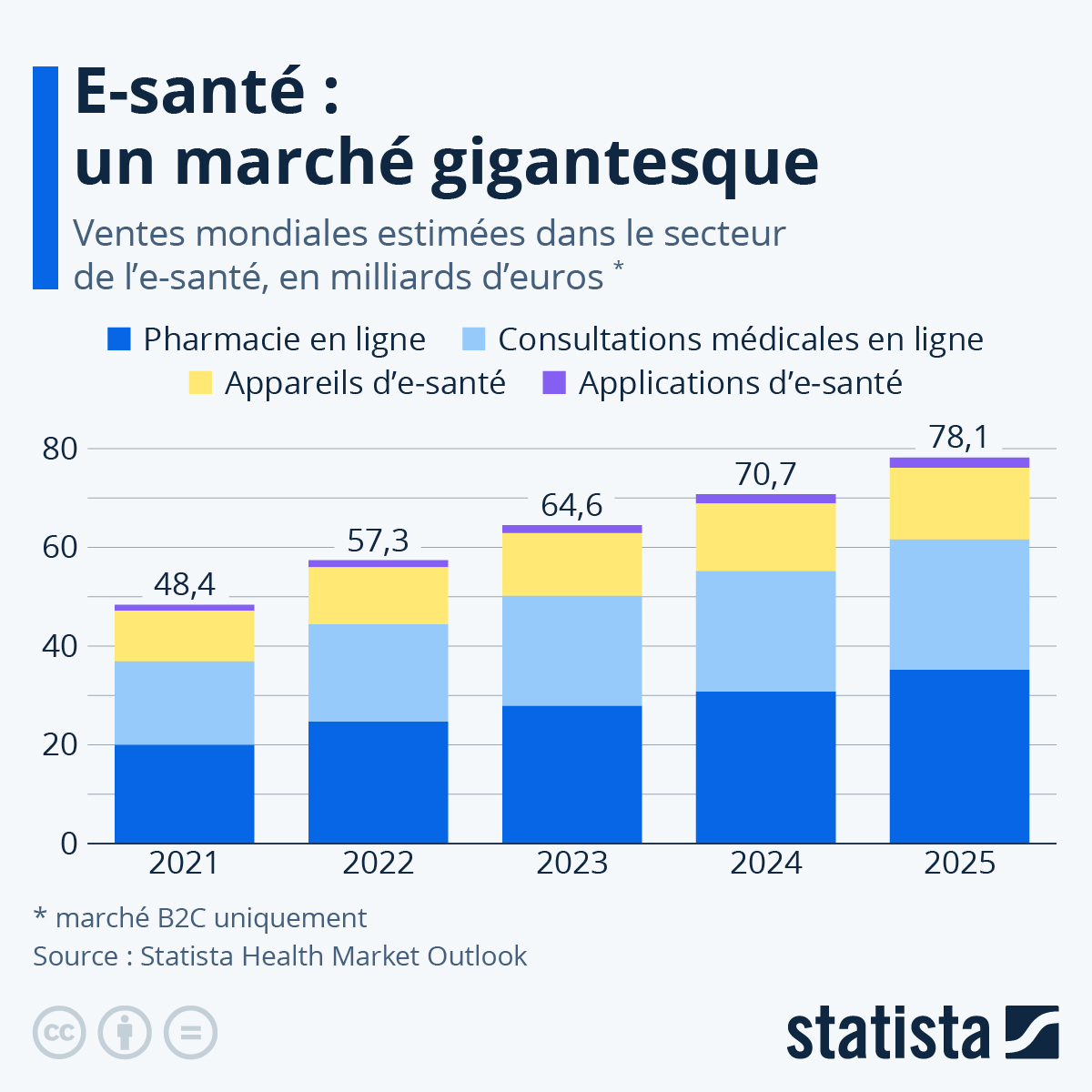

Le boom des applications de santé

Les “apps” sur téléphone mobile dédiées à la santé ont explosé ces dernières années. Il s’agit du type d’application le plus téléchargé au monde, devant les jeux et les utilitaires.

L’idée est d’enregistrer les habitudes de l’utilisateur, de lui présenter ses données personnelles sous une forme visuelle attrayante et de lui proposer des défis à relever. Ces challenges permettent parfois d’obtenir des récompenses.

Aujourd’hui, toutes les caisses d’assurances disposent d’une application personnelle. Ces applications sont fondamentales dans la compétition entre assureurs. En effet, puisque les caisses LAMal remboursent les mêmes prestations, la compétition entre caisses s’opère principalement entre leurs applications et services.

En plus de permettre l’envoi de relevés de dépenses et de faciliter la gestion des documents administratifs en ligne, de plus en plus d’applications intègrent des jeux qui permettent d’obtenir des récompenses. Bons cadeaux chez des partenaires commerciaux, dons à des associations ou encore versements en espèces à l’assuré.

La voie sans issue du modèle LAMal standard

L’augmentation des primes d’assurance-maladie est continue depuis plus de 20 ans. En 2023, le coût des primes a bondi de +6.6% pour les résidents et +6.3% pour les frontaliers. Tout le monde s’accorde sur un point : le système de santé suisse doit être réformé.

Bien que tous les acteurs s’entendent sur l’objectif, la question des méthodes et moyens divise. En fonction du diagnostic, les évolutions de la LAMal peuvent tendre vers 3 modèles – caisse unique, systèmes de forfait, modèles alternatifs.

Caisse unique – une réaction épidermique

Les défenseurs acharnés de la caisse unique auront du mal à séduire. Déjà rejetée par deux fois par le Souverain, la caisse unique semble davantage être une réaction de ras-le-bol à la hausse des coûts.

En confiant le financement et la gestion du système de santé à l’État, cette solution risque de creuser la dette publique du pays sans pour autant résoudre les problématiques de fond. Cette solution aura du mal à s’imposer dans la culture politique libérale Suisse. En effet, l’exemple d’un pays voisin ne semble pas être un exemple à suivre. la Sécurité Sociale française est une caisse unique, son déficit est chronique, son hôpital est en crise, son calcul de remboursement est compliqué…

En comparaison, le modèle hybride de LAMal avec des caisses privées contrôlées par les administrations fédérales et cantonales semble éviter les dérives d’un système totalement étatique. Ce modèle hybride préserve l’accès et la qualité des soins mais ne parvient pas à limiter l’augmentation des primes.

Système de forfait – une coercition à l’américaine

Portés par l’hôpital du Jura Bernois, les systèmes de forfaits émergent en Suisse. Dans ce modèle, le personnel médical est financé par un forfait médical prédéfini. Selon la pathologie traitée, le praticien se voit allouer un forfait. Il aura donc intérêt à prendre en compte les contraintes économiques dans ses choix thérapeutiques.

Ce modèle à l’américaine va certainement se multiplier ces prochaines années. Cependant, il soulève des questions éthiques qui risquent de limiter son expansion. Que se passe-t-il lorsque l’assureur refuse un traitement onéreux à un patient ? Comment quantifier correctement le prix d’une vie ? Comment empêcher que les primes augmentent chaque année en fonction des demandes croissantes pour de meilleurs soins et du matériel plus sophistiqué ?

Il sera passionnant d’étudier l’évolution de ce système. En première approche, il semble peu adapté à la culture suisse en matière de soin qui vise à considérer l’hôpital comme une institution publique et à soigner les malades quoi qu’il en coûte. Néanmoins, ce modèle présente l’avantage essentiel de placer la pratique médicale au centre du sujet de l’augmentation des coûts de la santé. En effet, les praticiens médicaux sont aussi à l’origine de l’augmentation des primes d’assurance maladie.

Les modèles alternatifs – un consensus helvétique

Restent alors les modèles alternatifs. Il s’agit d’un compromis entre l’ouverture sans contrainte des prestations médicales et la recherche de méthodes alternatives pour diminuer le coût des primes.

Ces modèles alternatifs peuvent se subdiviser en deux catégories. Les modèles alternatifs d’incitation de parcours et les modèles d’incitation de pratique. Bien entendu, ces deux catégories peuvent se combiner.

Incitations de parcours

Pour réaliser des économies sans rien interdire, les modèles alternatifs balisent les parcours de soins. Ils obligent l’assuré à respecter un point d’entrée et une séquence pré-définie du médecin généraliste au spécialiste.

Réseau de soin (HMO), Médecin de famille, télémédecine (Telmed), ces modèles sont largement répandus puisque ¾ des assurés souscrivent déjà à ce genre de modèle.

Incitation de pratiques

Au-delà de la contrainte de parcours, les modèles alternatifs peuvent également inciter à certaines pratiques. Faire du sport, manger sainement, pratiquer la méditation, boire moins d’alcool. Une population en bonne santé est une population qui ne coûte pas cher au système de santé.

C’est pour cela que les caisses d’assurance commencent à multiplier les applications et jeux en ligne. Le but est d’inciter afin d’agir sur la prévention et donc sur les coûts d’assurance-maladie.

Les jeux pour inciter à la prévention

Au-delà des “incitations de parcours”, les modèles alternatifs utilisent le levier de la prévention pour diminuer les coûts de la santé.

Par le passé, la prévention était portée par des campagnes d’information. Néanmoins, il apparaît difficile de mobiliser l’attention des assurés lorsqu’ils ne sont pas directement touchés par un problème de santé.

Les campagnes de sensibilisation à bout de souffle

Les campagnes de sensibilisation ont une efficacité limitée. Tout le monde sait que l’excès de sucre nuit gravement à la santé mais on ne constate pas réellement de diminution dans l’achat des produits qui contiennent du sucre raffiné. Il est de notoriété publique que l’exercice physique est indispensable à une vie saine, mais rares sont les personnes qui pratiquent une activité sportive plus d’une fois par semaine. Paresse, recherche du plaisir immédiat au détriment du long-terme, les assurés ne semblent pas rationnels sur ces sujets.

Pour toucher plus efficacement les consommateurs passifs, les campagnes de prévention se font plus agressives. Les images chocs sur les paquets de cigarette témoignent de cette stratégie. Là encore, les résultats de ces images négatives sont mitigés.

L’air frais des jeux d’e-santé

Une meilleure méthode consiste peut-être à prendre le contre-pied. Plutôt que le bâton, la carotte. Pour provoquer l’engagement des individus et modifier leurs habitudes, de nombreuses études ont démontré que le jeu et les récompenses fonctionnent davantage que les interdictions et les découragements.

Le jeu peut donc permettre d’inciter aux bonnes pratiques en matière de santé. Les bons comportements reçoivent des récompenses qui parfois aboutissent à des réductions de primes. Faire 10’000 pas par jour pour économiser sur ces primes LAMal… est-ce vraiment légal ?

La boîte de Pandore d’Helsana

En juin 2018, Helsana chamboule les règles de l’industrie assurantielle avec son application Helsana+. En effet, l’assureur veut proposer des bonus santé à ses assurés LAMal lorsque ceux-ci adoptent de bons comportements. Par ce biais, les assurés LAMal pourraient obtenir une remise de 75 CHF par année sur leurs primes d’assurance-maladie.

Un petit montant mais qui, selon le préposé fédéral à la protection des données, est illégal du point de vue de la loi sur l’assurance-maladie (LAMal). Il était reproché à Helsana de favoriser les personnes en bonne santé au détriment des malades et des seniors qui eux, ne pourraient recevoir aucune réduction.

Cette position a été timidement soutenue par le Conseil fédéral qui a rappelé qu’il est interdit d’accorder des rabais sur la LAMal pour encourager un “mode de vie sain”. Cela irait contre l’égalité de traitement et de solidarité qui est au cœur du système de soin suisse.

L’OFSP s’est opposé à ces revendications, considérant que ceux qui ne participent pas au programme des bonus ne sont pas défavorisés.

Finalement, le Tribunal administratif fédéral a donné raison à Helsana et à l’OFSP. Helsana est en droit de récompenser les assurés qui obtiennent les bonus nécessaires en diminuant leurs primes LAMal.

Cette jurisprudence du Tribunal fédéral ouvre la boîte de Pandore de la personnalisation des coûts et de la gamification des comportements en matière de santé publique.

Un “coup de pouce” pour la santé ?

En 2008, Richard Thaler et Cass Sunstein publient leur ouvrage Nudge : Améliorer les décisions concernant la santé, la richesse et le bonheur. Il s’agit d’une nouvelle méthode pour penser les politiques publiques.

Imaginez que vous arrivez dans une cafétéria. Vous avez un petit-creux. En face de vous, se trouvent les fruits. Plus loin, vers la sortie, se trouvent les pâtisseries. En organisant consciemment l’espace de cette manière, vous êtes incité à prendre des fruits plutôt que des sucreries.

Bien entendu, celui qui veut vraiment prendre des pâtisseries est toujours libre de le faire. Mais en augmentant le coût de l’effort pour les sucreries et en abaissant celui pour les fruits, on oriente les choix des consommateurs sans pour autant exercer de coercition.

Cette réorganisation de l’architecture du choix des consommateurs, c’est ce que l’on appelle la “nudge theory” ou “théorie du coup de pouce”.

À la base, cette théorie est destinée aux politiques publiques. Mais le rôle des assureurs est complexe. Ce sont des acteurs privés qui sont néanmoins des éléments clé de la politique fédérale en matière de santé. Leurs initiatives privées vont donc directement influer sur la santé publique.

En intégrant un système de jeu, de défis et de récompenses, les caisses d’assurance contribuent à intégrer la “nudge theory” dans le système de soin helvétique.

Applications de soin… des jeux dangereux

Pour autant, cette “manipulation bienveillante” porte en elle des risques de dérive importants.

Un “coup de coude” dans la solidarité

La base LAMal est pensée sur l’idée d’une solidarité généralisée. Les risques de maladie et d’accident sont pris en charge collectivement par l’ensemble de la population. Les coûts des prestations médicales globales déterminent le coût des primes de l’année suivante pour tous les assurés.

En accordant des réductions à ceux qui sont en bonne santé, on entame le principe de solidarité du système de santé. Les challenges et défis favorisent ceux qui sont en état de les réussir. On considère qu’on mérite de payer des primes moins élevées parce qu’on présente moins de risques. Cette considération participe d’une individualisation croissante des frais de santé.

La médecine personnalisée part d’un principe qui paraît anodin “je paie ce que je consomme”. Or, le cœur de l’assurance c’est la réduction des risques. Pour réduire un risque, on le dilue dans la multitude. Si les risques sont personnalisés, il n’y a plus de solidarité et donc…il n’y a plus d’assurance.

Pour autant, cette tendance à l’individualisation des coûts n’a pas attendu l’arrivée des applications smartphones. Par exemple, le fait de tenir compte de l’âge dans le coût des primes est déjà un premier pas vers des primes personnalisées.

Le casse-tête peut s’expliquer simplement. D’un côté, trop de personnalisation dans le coût des primes tue l’assurance. De l’autre, une collectivisation trop stricte des coûts décourage toutes les initiatives personnelles de réduction des coûts.

Il s’agit donc de conserver cette solidarité tout en modulant les coûts par certains rabais personnels pour inciter les bons comportements. C’est un arbitrage sensible que les caisses d’assurance doivent garder à l’esprit. Dans leur course à l’innovation, elles doivent intégrer ces réflexions dans leurs calculs.

Une porte d’entrée pour les crédits sociaux en matière de santé

De plus, privilégier les bons comportements présuppose de pouvoir définir ce qui est “bon”. Pourquoi le Yoga permet-il d’obtenir plus de bonus que le tir à l’arc ? Boire un verre de vin est-il positif en raison des antioxydants ou négatif pour son risque addictif ?

Il y a fort à parier que pour une assurance, sera considéré comme positif ce qui permet d’économiser les coûts en matière de santé publique. Mais alors, refuser d’aller se faire soigner sera-t-il considéré comme un bon comportement ?

On critique beaucoup la République populaire de Chine et son système de crédit sociaux étatiques. En adoptant cette nouvelle posture d’autorité morale en matière de santé, les assureurs risquent de faire entrer les crédits sociaux de réputation par la petite porte des entreprises privées en matière de santé.

Soyons sérieux, privilégions le jeu !

En prenant garde de conserver la solidarité et l’aspect inclusif de l’assurance-maladie, la gamification des assurances pourrait nous aider à sortir de l’impasse.

Notre système de santé fondé sur un modèle trop simpliste de l’homo-économicus présente ses limites. Intégrer l’homo-ludens et la fonction sociale du jeu dans le modèle pourrait contribuer à péréniser notre système de santé. L’homo-ludens est tiré d’un célèbre essai sur la fonction sociale du jeu. Ce livre a notamment inspiré Roger Caillois.

L’irrationalité de l’Homme doit être acceptée, ses biais cognitifs reconnus et pris en compte dans les politiques de santé. Il ne s’agit pas de disqualifier la raison mais plutôt d’inclure raisonnablement l’irrationnel et le jeu pour atteindre nos objectifs en matière de santé.

Swica semble proposer les produits les plus aboutis dans ce nouveau secteur. Au-delà de son pack TytoHome qui permet l’auto-diagnostic des patients, son application benevita se présente comme un coach-santé qui vous accompagne sur le long terme pour une vie plus saine.

Coercition ou “gamification” ? Bâton ou carotte ? Soyons sérieux, privilégions le jeu.